recibido: 25.09.2018 / aceptado: 11.11.2018

Incidencia de las nuevas tecnologías en el valor percibido de los servicios en el sector de la comunicación en Aragón

Impact of new technologies on the perceived value of services in the communication sector

Isabel Iniesta-Alemán

Universidad de Zaragoza

Ana Segura-Anaya

Universidad de Zaragoza

Carmen Marta-Lazo

Universidad de Zaragoza

Referencia de este artículo

Iniesta-Alemán, Isabel; Segura-Anaya, Ana y Marta-Lazo, Carmen (2019). Incidencia de las nuevas tecnologías en el valor percibido de los servicios en el sector de la comunicación en Aragón. adComunica. Revista Científica de Estrategias, Tendencias e Innovación en Comunicación, (17), 147-165. DOI: http://dx.doi.org/10.6035/2174-0992.2019.17.9

Palabras clave

Comunicación; publicidad; economía; tecnología; agencias; gestión.

Keywords

Communication; advertising; economy; technology; agencies; management.

Resumen

El sector de las empresas de comunicación, considerando como tales tanto medios como agencias de publicidad, ha cambiado enormemente sus prácticas profesionales durante la última década y el valor de los servicios que ofrecen a los anunciantes y a usuarios está en entredicho. Esta investigación estudia la incidencia de la tecnología en los cambios producidos en la estructura competitiva del sector, utilizando como estudio de caso Aragón (España). Mediante la triangulación metodológica, analizamos datos de los principales informes nacionales e internacionales, las percepciones de los profesionales, anunciantes y usuarios.

En el presente estudio, proponemos un marco contextual a los decisores estratégicos, que no solo describe la situación actual, sino que permite vislumbrar tendencias. Funciones que tradicionalmente eran asumidas por las agencias de publicidad se han internalizado, tanto en las empresas anunciantes como en los medios de comunicación, ante la facilidad de implementación que ofrecen los nuevos canales de comunicación. Tanto los medios convencionales como los nuevos soportes publicitarios digitales llegan ahora de forma directa a las empresas anunciantes, eliminando de esta forma todo lo que es percibido como intermediación sin valor añadido. En un contexto tecnológico en el que se han reducido enormemente los costes de información y de transacción, es hora de que cada agente económico reflexione sobre su aportación real en la cadena de valor. Mediante esta investigación, hemos aportado algunas claves que pueden ayudar a quienes deban tomar este tipo de decisiones, sean medios o agencias, a comprender los procesos de decisión de sus clientes.

Abstract

During the last decade, the communication companies sector, considering as such both media and advertising agencies, has greatly changed professional practices. The value of the services offered to advertisers and users is being compromised. This research studies the incidence of technology in the changes in the sector’s competitive structure, using Aragón (Spain) as a case study. Through methodological triangulation, we analyze data from the main national and international reports, the impressions of professionals, advertisers and users. In the present study, we propose a contextual framework for strategic decision-makers. It not only describes the current situation, but also allows for a glimpse at trends. Functions that, traditionally, were taken on board by publicity agencies have been internalized, both in the advertising companies and in the media, given the ease of implementation offered by the new communication channels. Now, both conventional media and new digital advertising media reach advertisers directly, eliminating what is perceived as intermediation without added value. In a technological context in which the costs of information and transactions have been greatly reduced, it is time for each economic agent to reflect on his real contribution in the value chain. With our research, we have put forward some key factors that allow assistance for those who should take that kind of decisions, whether media or agencies, in order to understand their customers’ decision-making processes.

Autoras

Isabel Iniesta-Alemán [iniesta@unizar.es] es Doctora en Comunicación por la Universidad de Málaga, Miembro del Grupo de Investigación en Comunicación e Información Digital (GICID) y CEO en MarketReal Consultores. Profesora Asociada de Periodismo, Universidad de Zaragoza.

Ana Segura-Anaya [asegura@unizar.es] es Doctora en Información y Comunicación por la Universidad de Zaragoza, Miembro del Grupo de Investigación en Comunicación e Información Digital (GICID) y Coordinadora de programas en la Radio Autonómica de Aragón. Profesora Asociada de Periodismo, Universidad de Zaragoza.

Carmen Marta-Lazo [cmarta@unizar.es] es Doctora en Ciencias de la Información por la Universidad Complutense de Madrid. Investigadora Principal del Grupo de Investigación en Comunicación e Información Digital (GICID). Profesora Titular de Periodismo, Universidad de Zaragoza.

1. Introducción

Las alianzas y absorciones entre los medios han conformado grupos empresariales de mayor magnitud que incorporan muy diversos canales y perfiles, mientras surgen con fuerza nuevas propuestas independientes basadas en lo digital. De la misma forma, las agencias de publicidad, inicialmente intermediarias en la compra-venta de los espacios publicitarios de los medios, buscan una nueva forma de competir en tan turbulento mercado. Tanto las agencias como los medios de comunicación, en estas circunstancias, buscan un modelo de negocio que ofrezca valor a los clientes, conscientes de la llegada de nuevos competidores en su mercado.

El valor de una oferta se mide por aquello que los clientes están dispuestos a entregar (Porter, 1985) a cambio de lo que una empresa les ofrece. Y ese coste que asume un cliente no es únicamente monetario, sino que incluye cualquier molestia o riesgo que el cliente perciba en el acto de compra. Tampoco lo que la empresa ofrece se limita al producto o servicio entregado, sino que incluye intangibles tan relevantes como la pertenencia a una comunidad.

Cualquier empresa dispone de tres caminos para conseguir notoriedad (Meerman, 2010): invertir en publicidad, generar noticias para llamar la atención de los medios (publicity) gestionando sus relaciones públicas o contratar a los mejores vendedores. Sin embargo, la notoriedad no es suficiente, ya que estamos inmersos en la «economía de la reputación» (Alloza, 2011), un contexto que cambia la relación de poderes y el rol de la empresa, trasladando el protagonismo, el poder, hacia los ciudadanos o clientes. La información corporativa de las empresas, los gobiernos y los medios de comunicación han perdido credibilidad (Marta-Lazo y Farias-Batlle, 2018). El valor percibido de los mass media se ha puesto en entredicho ante la aparición de nuevos medios de comunicación digitales y la irrupción de las redes sociales que dibuja nuevas formas de relacionarse.

El éxito de las redes sociales ha cambiado la forma de gestionar la comunicación de las organizaciones (Iniesta-Alemán, Marta-Lazo y Ruiz-del-Olmo, 2018). La revolución que ha supuesto la llegada y despliegue de las nuevas tecnologías de la información en la comunicación produce «no sólo una época de cambios en la sociedad, sino un cambio de época tan importante como el cambio que supuso, por ejemplo, pasar de la Edad Media a la Edad Moderna» (Flores, 2014) y estos cambios están ocurriendo a una velocidad inusitada.

Es en el escenario de las TRIC (Tecnologías de la Relación, Información y Comunicación), en el que «el Factor R-elacional genera un circuito en el entorno tecnológico donde los flujos de información se filtran y debaten, se organizan y adaptan» (Gabelas, Marta-Lazo y González, 2015). Y en este entorno en el que se interrelacionan diferentes herramientas de comunicación es esencial para la comunicación mantener la coherencia y la integridad del mensaje a transmitir (Navarro-Bailón, Delgado-Ballester y Sicilia-Piñero, 2010) para evitar que este pierda la eficacia y llegue al destinatario de una forma difusa y débil.

2. Objetivos

Tanto en los medios de comunicación como en las agencias de publicidad se necesita información para la toma de decisiones. Ambos eslabones de la cadena de valor se ven afectados actualmente por graves problemas de financiación. Nuestro objetivo principal, por lo tanto, se centra en describir la disponibilidad a pagar de los anunciantes por los servicios de los profesionales de la publicidad y la comunicación corporativa.

Este objetivo principal se concreta en los siguientes objetivos específicos:

1. Analizar los cambios percibidos en el sector de la comunicación.

2. Analizar la percepción de valor de la oferta, tanto de los medios de comunicación como de las agencias de publicidad.

Las hipótesis de trabajo se plantean en los siguientes términos:

- Hipótesis 1: La percepción de valor de los anunciantes respecto a los servicios ofrecidos por agencias de publicidad y medios tradicionales evoluciona de forma inversa respecto a la adopción generalizada de las TIC.

- Hipótesis 2: En mercados locales son más competitivas las empresas y medios de dimensiones reducidas.

3. Metodología

A través de la triangulación metodológica, analizamos los datos de los principales informes nacionales e internacionales, las percepciones de los profesionales y de los usuarios. Empleamos una doble metodología, cualitativa y cuantitativa, de manera triangular (Flick, 2009), para ampliar, completar y sobre todo comparar los resultados e intentar así arrojar algo de luz sobre el problema de investigación planteado. Tanto en la toma de datos como en su posterior análisis, empleamos diversas herramientas de investigación, seleccionando aquellas que resultan idóneas para cada objetivo y cada fase.

4. Estado de la cuestión

4.1. Reputación, confianza y valor percibido

La reputación es el verdadero territorio en el que actualmente compiten empresas, instituciones y países. Es el resultado de un largo proceso, el conjunto de evaluaciones colectivas y la herramienta de gestión para fortalecer la confianza (Alloza, 2012), ya que la reputación está en la base del propio concepto. Esta puede ser una de las razones por las que la confianza ha despertado un interés creciente en el mundo del marketing, especialmente en el ámbito del marketing industrial. Los estudios más recientes destacan su papel como favorecedor de la continuidad de una relación comercial y es, por lo tanto, un concepto especialmente relevante en esta investigación.

Pese a que la confianza existe desde que el ser humano sintió la necesidad de interactuar con otros seres humanos, sigue siendo un concepto difícil de definir (Guinaliú, 2005). Existen dos aspectos fundamentales que explican esta dificultad, según Wang y Emurian (2005), y ambos son comunes a todos los ámbitos de investigación que se aproximan a su conceptualización. El primer motivo de esta dificultad es que se trata de un concepto abstracto, con difusas líneas de separación con otros términos como la credibilidad o la seguridad. El segundo es el hecho de que el concepto de confianza incorpora múltiples facetas (Lewis y Weigert, 1985), incluyendo aspectos cognitivos, comportamentales o emocionales.

La confianza ha sido considerada como un factor clave tanto en el contexto del marketing industrial como en el estudio de las relaciones entre empresas de un canal de distribución. Compromiso y confianza son las variables fundamentales (Bordonaba y Polo, 2004) que, actuando de forma conjunta como variables mediadoras, conducen a la cooperación entre las partes y se demostró la existencia de un efecto positivo y significativo producido por la cooperación, la confianza, y la comunicación. De la misma forma, existe una relación directa (Cambra y Polo, 2004) entre la satisfacción del cliente y la orientación a largo plazo (compromiso) que mantiene con sus proveedores.

Estudios como el de Doney y Cannon (1997) definieron las características que deben poseer los vendedores para conseguir la confianza (Matri y Tournois, 2009), como pueden ser los valores compartidos con los clientes (Guinaliú, 2005) o el grado de amabilidad mostrado hacia ellos. «El conocimiento del consumidor, la adecuación de la oferta, el valor percibido y la relación a largo plazo, constituyen las bases sobre las que se sustenta el marketing relacional. La fidelización tiene que ver con la gratitud, con la seguridad de que el deseo de mejorar algo en nosotros o en nuestro entorno se verá cumplido una vez más» (Ávarez y Vasco, 2017: 6).

El valor percibido, por lo tanto, es una variable fundamental en la fidelidad a una marca, sea esta una empresa de servicios o un medio de comunicación. Zeithalml (1988) define el concepto de valor percibido como el juicio general que realiza el cliente acerca de la utilidad de un producto, basándose en las percepciones de lo que da y lo que recibe una vez superado el primer impacto de la variable precio en el análisis. Woodruff (1997) define valor añadido como una preferencia y una evaluación percibida de aquellos atributos que resultan del uso, los resultados y consecuencias que permiten que el cliente logre sus objetivos en las distintas situaciones. Gallarza y Gil (2006) analizan la naturaleza y dimensiones del concepto de valor añadido y destacan que la variable presenta un carácter dinámico, ya que evoluciona en el tiempo conforme cambian las valoraciones de los consumidores. Además, como destacan otros autores, se trata de un valor subjetivo, porque está basado en percepciones individuales (Woodruff, 1997; Parasuraman, 1997).

La teoría de la equidad (Oliver y Swan, 1989a y 1989b) se aplica al consumo entendiéndolo como las comparaciones entre imputs y outputs. Los consumidores evaluamos en cada decisión de consumo la inversión y el beneficio que nos supone y tomamos la decisión de comprar cuando este balance nos resulta favorable.

4.2. Tecnología y comunicación

Cada vez parece más evidente que el contexto no se puede disociar de los contenidos que la empresa quiere comunicar. «La tecnología es una forma de construir el mundo. Las sociedades humanas de forma consciente o inconsciente privilegian, al tiempo que van surgiendo diversas opciones, unas tecnologías sobre otras, y al inclinarse por unas también están definiendo su forma de comportarse en el mundo, su forma de trabajar, de viajar, de vivir, de comunicarse, en definitiva, de ser» (García García, 2006: 4).

Debido a los profundos cambios estructurales que se producen en el mercado de la comunicación publicitaria, las empresas creativas han tenido que adaptar sus procesos de trabajo (Benavides et al., 2010) que se manifiestan, a su vez, en importantes cambios en las relaciones entre los anunciantes y las agencias (García Uceda, 2001), dando lugar al nacimiento de nuevos tipos de agencia.

En el nuevo ecosistema de la comunicación, los anunciantes se encuentran con grandes dificultades para diseñar campañas de publicidad y comunicación eficaces. La abundancia de canales entre los que navegan los ciudadanos es visto por las agencias y por los anunciantes como una dificultad añadida para llegar a conseguir el número de impactos eficientes. Las campañas transmedia, con su enorme potencial de notoriedad e interacción, aún no encuentran publicistas que consigan resultados eficaces. Según concluyen Martínez, Canós y Sanchís (2018), «lo transmedia no es una tendencia creciente en la actividad publicitaria».

Quizá la creatividad necesaria para moverse con éxito en estos nuevos entornos digitales requiera una cuota mayor en el reparto de la inversión que hasta ahora se dedicaba, casi por completo, a la contratación de los medios tradicionales. Y es que también los anunciantes encuentran dificultades para la medición de los resultados de su inversión en digital, tan distinta a la medición en analógico a la que estaban acostumbrados. Es el caso de la presencia en redes sociales, que otorgan una rentabilidad intangible (Gutiérrez Montoya, Sánchez Jiménez y Galiano Coronil, 2018) en términos de reconocimiento de marca o como promotor de cambios en la actitud de los potenciales clientes. Estos efectos de la comunicación publicitaria son los mismos que los ofrecidos por los demás medios, aunque con un valor añadido considerable: la interactividad en tiempo real.

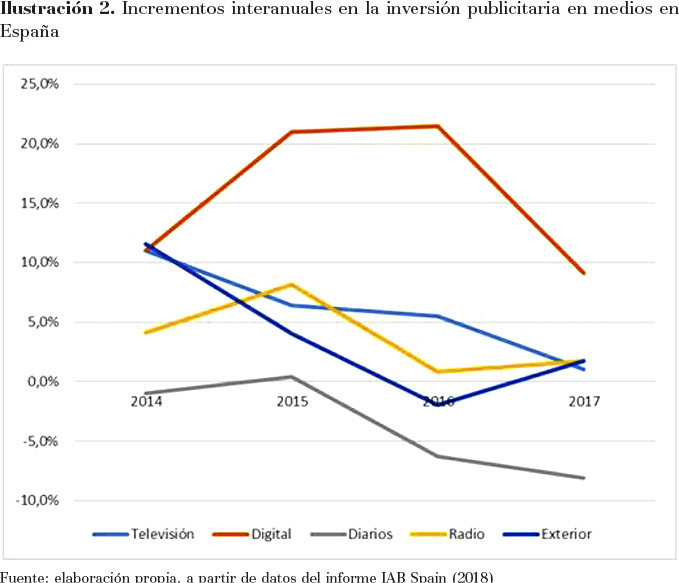

Las, hasta ahora, inalcanzables posibilidades de segmentación de los públicos (Montserrat-Gauchi, Quilez-Soler y Martínez-Sala, 2017) hacen más eficaz que nunca la comunicación empresarial y la publicidad en entornos online. En un contexto en el que la inversión publicitaria durante el primer semestre de 2017 decrece un 1% en relación al mismo periodo del año anterior (Arce Media | i2P, 2017), Internet es el segundo medio en importancia y, además, el que más crece. En este periodo, la inversión publicitaria en soporte digital se ha incrementado en un 8,8%. Comprobamos que, en el año 2016, el 24.4% de la inversión se corresponde con medios online.

En 2017 (IAB Spain, 2018), las empresas españolas invirtieron 1.708 millones de euros en publicidad digital. Esto supone, como podemos apreciar en la ilustración 2, un 9.1% de incremento respecto al año anterior, pero, al mismo tiempo, es también el dato más bajo de los últimos cuatro años.

5. Análisis de resultados

5.1 Incidencia de la tecnología en el futuro del sector publicitario

El uso de Big Data, datos de consumo personales que las empresas de comunicación consiguen de nuestra navegación, permitirá ajustar cada vez más los contenidos a la demanda concreta, creando experiencias a la carta, a la medida de cada consumidor. Conocer al usuario y adaptarse a sus necesidades es clave, según los entrevistados, para asegurar un modelo de éxito. En opinión de los expertos consultados, llegan las Smart Cities, sensorizadas por todas partes y las apps, con las que cada uno se crea su propio canal de comunicación. Los especialistas en minería de datos y Big Data cambian las relaciones y flujos de información y se perfila un modelo de trabajo en el que el anunciante incluye al cliente en el equipo, con un acceso mayor a sus datos. Y es que los datos son, hoy más que nunca, el recurso imprescindible para poder tomar las mejores decisiones de manera ágil y eficaz. Sin embargo, la afirmación de que «el valor de la agencia es ahora más necesario si cabe» (Anuario Agencias, 2016: 7) queda en entredicho en Aragón.

¿Cómo se percibe esta situación por parte de los profesionales? Como hemos podido deducir de nuestra investigación, de forma más incierta por parte de los varones. En opinión de los hombres, el mercado de la comunicación se presenta como rápido, atomizado y altamente competitivo, en una época en la que predomina el corto plazo. Según el participante en un grupo de discusión con la asignación E15, «la inmediatez se traslada a todo. Lo que queremos lo demandamos de manera inmediata. Han desaparecido las grandes empresas de publicidad que había antes. Es un mundo de freelancers o microempresas. Ahora parece mucho más sencillo llegar al consumidor final». Para el participante E16, «puede ser que las empresas de mayores dimensiones tiendan a tener sus propios departamentos de comunicación y publicidad» y la razón de que sean solo las mayores empresas las que así lo hagan es, según el integrante E17, que «a las pequeñas no les sale a cuenta tener personal propio dedicado a esto». Las agencias son vistas como intermediarios prescindibles. En opinión de E17 «es habitual saltarse los intermediarios», «vienen todos preocupados, pensando que me los voy a saltar por ahorrar dos duros» y «se ha perdido la ética en los negocios. Es un problema social y de aumento de la competencia».

Respecto a la función de los medios de comunicación, el participante M5 opina que «no solamente es la relación entre empresa y anunciante. Y es que ¿dentro de diez años que medios vamos a tener? Yo no sé si la televisión dentro de diez años seguirá existiendo o si se seguirá poniendo publicidad en televisión. Que el camino a la nueva etapa está siendo tan salvaje, ha sido tan salvaje cinco años hasta esta parte, que nos ha pillado a todos fuera de juego».

Por su parte, A09 aporta el contrapunto: «Yo creo que la otra cara de esa moneda, que depende de quien la vea puede ser positiva, es que al final el consumidor va a tener capacidad de poder encontrar lo que busca». En este contexto, se apuntan conceptos como la libertad o la utilidad: «Yo creo que la libertad que tenemos de poder abrirnos a un surtido mucho mayor de productos está allí. Yo creo que sí, dentro de diez años la publicidad que nos va a llegar estará súper enfocada a aquello que hemos ido buscando en Internet. Impacto útil» (A08). Las agencias, como A08, perciben estos cambios tecnológicos como un riesgo: «Hemos llegado a un nivel en el que un algoritmo va a hacer la campaña, con la publicidad programática. Depende de cómo sean los medios entonces, esa va a ser clave. Google, Facebook y dos más de este estilo coparán el mercado».

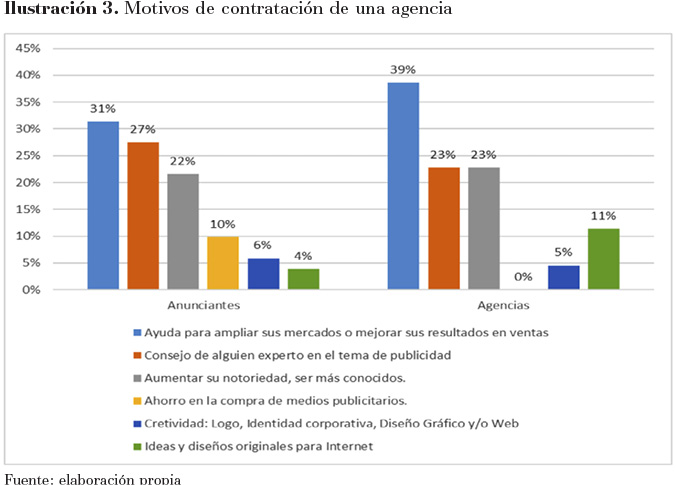

Las agencias no perciben con claridad los motivos por los que son contratadas. Como puede apreciarse en la ilustración 3, si bien ambas partes coinciden en que el motivo principal de contratación es la mejora en los resultados comerciales, un aspecto como el ahorro en la compra de medios es relevante (10%) para los anunciantes y no está considerado por las agencias (0%). La creatividad se valora más por las agencias que por los anunciantes.

«Yo creo que posiblemente desaparezcan las agencias porque igual no eran necesarias, igual es el consumidor quien decida todo» (A03). En opinión de E13, «A una agencia le exigiría que las campañas estuviesen muy bien analizadas a priori y a posteriori para saber muy bien a dónde ha llegado. Me imagino agencias pequeñas, agencias muy personalizadas. Me imagino agencias con una persona o dos, pero con muchos contactos con otras agencias. Además, seguirán las agencias grandes que trabajen para multinacionales ya que eso es otro mundo».

En palabras de otro integrante en los grupos (E02), «con la digitalización, el problema es que hasta hay empresas industriales (y nos vamos a sorprender de empresas muy grandes) que por no saberse adaptar terminarán cerrando. Han cambiado las reglas del juego, pero completamente. Y el gran problema a nivel de ejecutivo, es cómo realmente convences a los mandos reales de cada empresa. ¿Cómo convencer de que se tienen que adaptar porque, empresas que durante 25 años han sido éxito tras éxito, de golpe se encuentran con que eso ya no vale? Las cosas como funcionaban antes ya no valen. Hay que hacerlo de forma distinta y eso va a costar mucho».

La evolución tecnológica ha proporcionado herramientas que acercan la gestión de la inversión publicitaria a cualquier empresa. El talento personal y la capacidad de crear una red social eficiente son los recursos que marcan la diferencia.

5.2. Las redes sociales revolucionan los medios de comunicación

Debido a la calidad de los dispositivos y al abaratamiento del acceso a Internet, las barreras temporales y geográficas de la información, hasta ahora condicionadas por el alcance geográfico de los medios y los propios procesos de producción y distribución, han caído definitivamente. Esto implica que los medios de comunicación atienden a la demanda continua por parte de los usuarios, pero también conlleva nuevas formas de concebir y gestionar la publicidad. En opinión de los entrevistados, las agencias de comunicación van a desaparecer porque las propias empresas serán quienes se encarguen de hacer esa función, de generar sus contenidos.

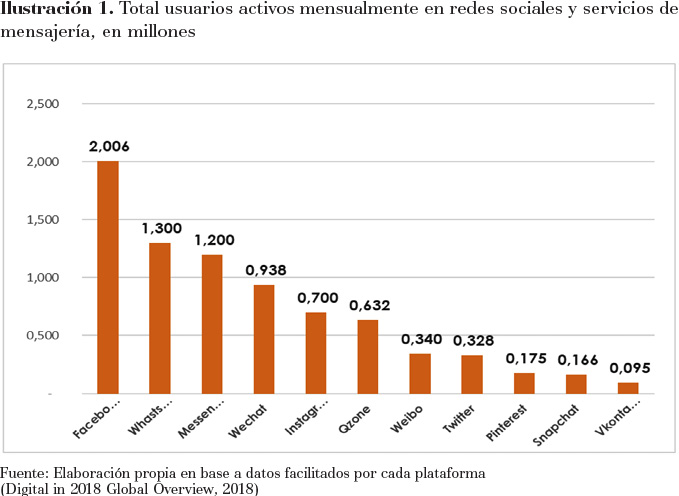

En este escenario, aparecen también nuevos competidores para los propios medios de comunicación, como las redes sociales o los propios buscadores que son soportes publicitarios con un alcance extraordinario. Los datos de nuestra investigación muestran que las redes sociales son la opción preferida para informarse por parte de estudiantes y desempleados, y que las variables educación y nivel de ingresos son determinantes en cuanto que, al irse incrementando, se van sustituyendo las redes sociales por otras fuentes informativas, sobre todo los propios medios digitales.

Las redes sociales son un escaparate que los medios de comunicación se apresuraron a aprovechar sin determinar previamente las reglas del juego y confiando en un modelo en el que la cesión gratuita de los contenidos les reportaba visitas a su página principal para alimentar un modelo basado en la publicidad masiva. Los cambios introducidos ahora por gigantes, como Facebook, que pretende forzar el pago por parte de los medios para garantizar la aparición de sus contenidos, va a obligar a repensar, necesariamente, la estrategia de negocio basada en la publicidad y, por tanto, el número de visitas a la web.

5.3 La hiperproximidad de lo glocal

A finales de los años noventa, las agencias de publicidad utilizaron por primera vez el concepto «marketing digital». En esa época, el concepto se refería a la utilización de un nuevo e incipiente canal para hacer llegar la publicidad a los clientes. Las denominadas agencias digitales entran en el mercado con fuerza y en franca competencia con las agencias de publicidad más convencionales, provocando cambios en la oferta de esos servicios. En palabras del participante M1: «Cada vez es más complicado porque ya apenas quedan agencias de las que daban servicios plenos».

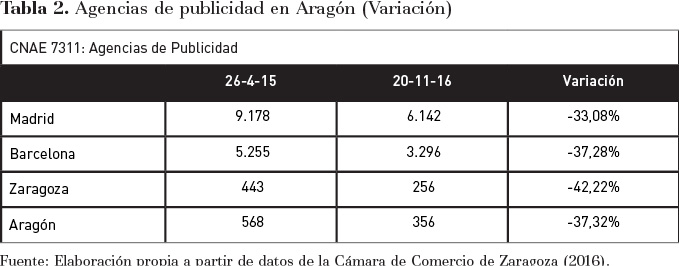

Por otra parte, el sector de las empresas de comunicación y publicidad es un mercado fragmentado y concentrado en los mayores núcleos urbanos, tanto si lo analizamos desde el punto de vista nacional (España) como a nivel regional (Aragón). Un cambio relevante detectado es la disminución del nivel de concentración en las mayores ciudades. Esta menor concentración es un hecho que ocurre de forma simultánea con una fuerte disminución del número de entidades que operan en el mercado. Las zonas más pequeñas aparecen en los datos como más estables, de forma coherente al fenómeno de la glocalización y con la tendencia al marketing regional que une lo global con lo local.

El mercado aragonés descrito en nuestra investigación está formado, en su demanda, por micropymes que apenas invierten en publicidad y que constituyen la principal fuente de financiación para los medios de comunicación tradicionales (Iniesta-Alemán y Marta-Lazo, 2018). En la última década, debido a la crisis económica, se ha reducido drásticamente la demanda de servicios de las agencias para canalizar esta inversión. Esto, si bien lo hace menos atractivo para nuevos competidores, implica un incremento de los ataques competitivos entre las empresas que puede amenazar la supervivencia de las más débiles.

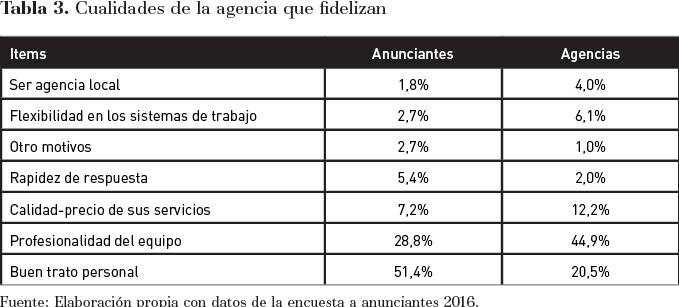

Anunciantes y agencias difieren en su opinión respecto a la importancia de las características que ayudan a establecer una relación a largo plazo. En especial, destaca que el hecho de ser agencias locales (1.8%) es el menor de los valores para los anunciantes. Como podemos observar en la Tabla 3, mientras que las agencias confían en la profesionalidad de su equipo (44.9%) para retener a sus clientes, es el buen trato personal (51.4%) lo que fideliza a los anunciantes.

Sin embargo, en la elección de los medios seleccionados para insertar la publicidad es muy relevante el carácter local. La diferenciación también se aprovecha de las posibilidades tecnológicas y apuesta por nichos hasta hace poco desdeñados por los grandes medios, como la hiperproximidad de los medios locales. Los expertos consultados coinciden en que no hay un consumidor general hacia el que lanzar un mensaje masivo como hasta ahora. En la era de Internet, la segmentación es máxima con distintos tipos de consumidores que buscan productos y servicios diferentes, exclusivos y especializados.

En este sentido, la arquitectura empresarial del mercado de la comunicación está observando en la actualidad una doble tendencia hacia extremos divergentes. Por un lado, la concentración empresarial y, por el otro, microempresas que nacen y sobreviven aprovechando las ventajas de la producción y el comercio virtual. En el primer gran grupo, destacan las grandes compañías que, a través de fusiones y adquisiciones en una estrategia de concentración, buscan formar grupos multimedia muy fuertes y capaces de afrontar todo el proceso de producción y distribución, desde la creación de los contenidos hasta el dispositivo y la conexión necesaria para consumirlos, pasando por el terminal último modelo y la propia gestión de sus soportes publicitarios. En el otro extremo, aprovechando las ventajas que ofrece Internet al abaratar al máximo los procesos de producción y distribución, proliferan microempresas periodísticas, en ocasiones con un solo trabajador, que encuentran en la reducción de costes que implica Internet, el escenario propicio para desarrollar proyectos de autoempleo y que gestionan mercados publicitarios locales o de proximidad.

El modelo de negocio de las primeras está basado en los grandes volúmenes de consumo, sustentado tanto en la publicidad como en las suscripciones para acceder a contenidos de ficción exclusivos y que solo compañías con un gran respaldo económico pueden permitirse. Por su parte, las microempresas, que han reducido al máximo los costes de producción apuestan por mercados muy locales, nichos de intereses en pequeñas comunidades, tanto geográficas como de usuarios.

6. Conclusiones

Los resultados obtenidos en esta investigación han sido coherentes, tanto en la información extraída fruto de las distintas metodologías utilizadas, como en la comparativa con otras investigaciones previas que habíamos considerado en el marco teórico. Como novedad, nuestro estudio aporta una visión global del sector de los servicios de publicidad y comunicación corporativa en Aragón, proponiendo a los responsables estratégicos de las empresas un marco contextual que no solo describe la situación actual, sino que permite vislumbrar tendencias.

La arquitectura empresarial del mercado de la comunicación está observando, en la actualidad, una doble tendencia hacia extremos divergentes. Por un lado, la concentración empresarial y, por otro, microempresas que nacen y sobreviven aprovechando las ventajas de la producción y el comercio virtual. Además de las compañías que nacieron como medios de comunicación, pero han ido ampliando sus intereses, irrumpen en el escenario y cobran cada vez mayor protagonismo, junto a las tecnológicas que han visto en la información y los contenidos un nuevo nicho de negocio y que suponen una amenaza cada vez más real para los medios.

Se confirma nuestra hipótesis segunda puesto que, tanto en los medios de comunicación como en las agencias de publicidad, proliferan las microempresas que apuestan por una hiper-especialización en los mercados locales. Las micro-agencias locales tratan, sin embargo, de abrir su mercado ante la escasez de presupuesto para publicidad en las empresas afincadas en Aragón. Por otra parte, funciones que, tradicionalmente, eran asumidas por las agencias de publicidad se han internalizado, tanto en las empresas anunciantes como en los medios de comunicación, ante la facilidad de implementación que ofrecen los canales de comunicación digitales. En este sentido, la mayoría de los entrevistados coinciden en la dificultad para hacer pagar por algo que los usuarios están acostumbrados a conseguir gratis (Marta-Lazo, Segura-Anaya y Martínez-Oliván, 2017), más aún en un país en el que la calidad de la información o la creatividad publicitaria no se valora y donde muchos medios descansan gran parte de su producción en las notas de prensa o de agencia, accesibles a todos los medios en general. Todo ello confirma, por lo tanto, nuestra hipótesis primera.

La transición del modelo de ingresos publicitarios de los medios convencionales hacia Internet donde, sobre todo en prensa escrita y revistas no deja de caer, no ha dado en ningún caso los resultados esperados. La publicidad en la Red se vende muy barata y, aun así, más del 95% del incremento anual de publicidad en soportes móviles se la quedan directamente Facebook y Google. Y estos gigantes tecnológicos, como ya lo hacen muchos de los medios de comunicación tradicionales, han dejado de comisionar a las agencias de publicidad.

En Aragón, nuestra investigación indica una perspectiva acorde con esta tendencia general. En opinión de los sujetos estudiados, las agencias, que actualmente tratan de ofrecen servicios completos, tenderán a especializarse siguiendo una estrategia de nicho. Los anunciantes trabajarán por proyectos y buscarán profesionales que dispongan de una eficiente red de contactos con freelancers altamente especializados.

En un contexto tecnológico en el que se han reducido enormemente los costes de información y de transacción, es hora de que cada agente económico reflexione sobre su aportación real en la cadena de valor. Mediante esta investigación, hemos aportado algunas claves que pueden ayudar a quienes deban tomar este tipo de decisiones, sean medios o agencias, a comprender los procesos de decisión de sus clientes, los anunciantes.

Referencias

Alloza, Ángel (2011). La economía de la reputación: un nuevo modelo de gestión empresarial. En: Harvard Deusto Business Review, nº 207. Bilbao: Editorial Planeta, 22-33.

Alloza, Ángel (2012). Reflexiones sobre la reputación necesaria. En: adComunica. Revista de Estrategias, Tendencias e Innovación en Comunicación, nº3. Castellón: Asociación para el Desarrollo de la Comunicación adComunica y Universitat Jaume I 27-47. DOI: https://doi.org/10.1080/0959396032000154329

Arce Media | i2P. (2017). Índice Inversión Publicitaria, primer semestre 2017. Madrid. Recuperado de: https://goo.gl/BAx9EE Fecha de consulta: 27 de mayo de 2018.

Benavides-Delgado, Juan; Villagra-García, Nuria; Alameda-García, David; Fernández-Blanco, Elena. (2010). En: Los anunciantes españoles y el nuevo contexto de comunicación: una aproximación cualitativa. Revista Latina de Comunicación Social, [en linea]. nº 65. pp.159-175. Recuperado de: http://www.redalyc.org/articulo.oa?id=81915723012 Fecha de consulta: 21 de julio de 2018.

Bordonaba-Juste, María Victoria y Polo-Redondo, Yolanda (2004). Relationships in franchised distribution system: the case of Spanish market. En: The international review of retail, distribution and consumer research. DOI: https://doi.org/10.1080/0959396032000154329

Cambra, Jesús (2004). Análisis de las relaciones proveedor-cliente en el contexto de los mercados industriales: un estudio empírico en las denominaciones de origen (D.O.) vinícolas de Aragón. Zaragoza. Tesis Doctoral, Universidad de Zaragoza, Zaragoza.

Doney, Patricia M. y Cannon, Joseph P. (1997). An Examination of the Nature of Trust in Buyer-Seller Relationships. En: Journal of Marketing. Birmingham: American Marketing Association nº 61, 35-51.

Flores, Jesús Miguel (2014). Evolución de la transformación en comunicación. En: Marta-Lazo, La comunicación digital en Aragón. Salamanca: Comunicación Social Ediciones y Publicaciones, 9-13.

Gabelas-Barroso, José y González-Aldea, Patricia (2015). En: Referencia. Anàlisi Quaderns de comunicació i cultura, nº 53. Barcelona: Universitat Autònoma de Barcelona, 20-34.

Gallarza, Martina y Gil, Irene (2006). Desarrollo de una escala multidimensional para medir. En: Revista española de investigación de marketing, Vol. 10, nº 2. Madrid: Escuela Superior de Gestión Comercial y Marketing, ESIC, 25-60.

García García, Francisco (2006). De la convergencia tecnológica a la convergencia comunicativa en la educación y el progreso. En: ICONO 14, nº 7, 1-19. Recuperado de: https://goo.gl/oEJPiu Fecha de consulta: 15 de marzo de 2018.

García Uceda, Mariola (2001). Las claves de la publicidad (5ª ed.). Madrid, España: Esic Editorial.

Guinaliú, Miguel (2005). La gestión de la confianza en internet. Un factor clave para el desarrollo de la economía digital. Tesis Doctoral. Universidad de Zaragoza, Zaragoza.

Gutiérrez-Montoya, Guillermo; Sánchez-Jiménez, Miguel Ángel y Galiano-Coronil, Araceli (2018). Redes sociales como medio de promoción turística en los países iberoamericanos. En: Retos, Revista de Ciencias de la Administración y Economía. Vol. 8, nº 15, Ecuador: Universidad Politécica Salesiana: 135-150. DOI https://doi.org/10.17163/ret.n15.2018.09

IAB Spain (2018). Inversión publicitaria en medios digitales, resultados 2017.

Iniesta-Alemán, Isabel; Marta-Lazo, Carmen y Ruiz-del-Olmo, Fco. Javier (2018). La influencia del género en el management de la comunicación corporativa: Estudio de caso en Aragón (España). En: Prisma Social nº 20, Madrid: Fundación iS+D para la Investigación Social Avanzada, 274-286.

Iniesta-Alemán, Isabel (2018). Comportamiento del anunciante como comprador de servicios profesionales Estudio empírico descriptivo de las relaciones entre el anunciante y la agencia de publicidad en Aragón. Tesis doctoral (Inédita). Universidad de Málaga.

Lewis, J. David y Weigert, Andrew (1985). Trust as a social reality. En: Social Forces Vol. 63. Oxford: Oxford University Press, 967-985.

Iniesta-Alemán, Isabel y Marta-Lazo, Carmen (2018). Referencia. En: Creative Industries Global Conference: Libro de Actas. Alicante: Universitat d´Alacant/Universidad de Alicante, 25-39.

Marta-Lazo, Carmen.; Segura-Anaya, Ana y Martínez-Oliván, Natalia. M. (2017). Variables determinantes en la disposición al pago por contenidos informativos en Internet: perspectiva de los profesionales. En: Revista Latina de Comunicación Social, Vol. 2, nº 72. La Laguna: Universidad de La Laguna, 165-185. DOI: 10.4185/RLCS-2017-1159

Matri, Aída; Tournois, Nadine (2009). Toward A Trustful B To B Relationship. International En: Journal of Business and Management, Vol 4, nº 10, Richmond Hill, Canadá: Canadian Center of Science and Education, 64-77. DOI: 10.5539 / ijbm.v4n10p0

Meerman, David (2010). The New Rules of Marketing al PR. New Jersey: Anaya Multimedia.

Montserrat-Gauchi, Juan; Quilez-Soler, Mari Carmen y Martínez-Sala, Alba-María (2017). La participación ciudadana en la comunicación de las organizaciones. Análisis de las franquicias de salud-belleza, decoración y restauración. En: Prisma Social, Vol. 18, Fundación iS+D para la Investigación Social Avanzada, 540-560.

Navarro-Bailón, Mª de los Ángeles; Delgado-Ballester; Elena, y Sicilia-Piñero, María (2010). Cómo crear una campaña de comunicación integrada: propuesta metodológica a través del nivel de consistencia del mensaje. En: Universia Business Review (Segundo trimestre). Madrid: Universidad Complutense de Madrid, 150-167.

Oliver, Richard L.y Swan, John E. (1989a). Consumer perceptions of interpersonal equity and satisfaction in transactions: a field survey approach. En: Journal of Marketing, nº 53, Birmingham: American Marketing Association, 21-35.

Oliver, Richard L. y Swan, John E. (1989b). Equity and disconfirmation perceptions as influences on merchant and product satisfaction En: Journal of Customers Research, Vol. 16, Oxford: Oxford University Press, 372-383. DOI: doi.org/10.1086/209223

Parasuraman, Ananthanarayanan (1997). Reflections on gaining competitive advantage through customer value. En: Journal of the Academy of Marketing Science, Vol. 25, nº 2, Birmingham: American Marketing Association 154-161. DOI: doi.org/10.1007/BF02894351

Porter, Michael (1985). Competitive Advantage. New York, The Free Press.

Segura, Ana (2018). El modelo de negocio de la información en Internet: Análisis prospectivo de la evolución del sector periodístico en un mercado convergente. Tesis doctoral (Inédita). Universidad de Zaragoza.

Wang, Ye Diana y Emurian, Henry H. (2005). An owerview oh online trust: concepts, elements an implications. En: Computers in human behavior, Vol. 21, Baltimore: Information Systems Department, College of Engineering and Information Technology, UMBC , 63-70. DOI:10.1016/j.chb.2003.11.008

Woodruff, Robert B. (1997). Customer value: the next source for competitive advantage. En: Journal of the Academy of Marketing Science, Vol. 25, nº 2, Birmingham: American Marketing Association, 139-153.